사고 후 자차보험 할증 발생하는 경우는 내 차량 수리비를 보상받은 경우입니다. 결국 할증을 피하는게 이득일지, 셀프로 수리하거나 보상받은 후 환급하는게 이득인지 따져봐야 하죠. 이와 같이 혼자서는 다소 복잡한 계산방식을 천천히 알려드리도록 하겠습니다.

자차보험이란

자차보험은 자기차량손해의 줄임말로, 사고 후 본인 차량에 손해가 발생한 경우 보상받을 수 있는 특약입니다. 종합보험에 가입된 사람들이라면 10명 중 7명 이상 자차보험 특약에 가입되어 있습니다.

보상받을 수 있는 손해

- 다른 자동차와의 충돌로 인한 손해

- 차량 도난

- 화재, 산사태로 인한 손해

- 소방, 피난 시 발생한 손해

- 태풍, 홍수, 해일로 인한 손해(차량단독사고손해 가입 시)

보상받을 수 없는 손해

- 운전자, 소유자가 확인되지 않은 손해

- 흠, 마멸, 녹 등 자연소모로 인한 손해

- 부분품, 부속품, 기계장치가 도난당한 손해

- 사기 또는 횡령

- 동파로 인한 손해

- 차량 운송 중 발생한 손해

- 주정차 중에 타이어, 튜브에만 발생한 손해

- 지진, 분화 등 자연재해로 인한 손해

자차보험 보상금액 및 자기부담금

자차보험 보상금액 얼마

사고 시 내 차량에 발생한 피해에 대한 보상금액은 다음과 같은 방식으로 지급됩니다.

- 보험가입 자동차에 생긴 손해액 + 비용 – 자기부담금 = 보상받는 금액

손해액이란, 보험증권에 기재된 보험가입금액을 한도로 자기차량에 생긴 직접적인 손해 보상을 말합니다. 비용은 손해의 방지 및 경감을 위해 지출한 비용, 남으로부터 손해배상을 받을 수 있는 권리의 보전, 행사를 위해 지출한 비용을 말합니다.

자차보험 자기부담금 얼마

자차보험은 유일하게 자기부담금이 존재하는 특약입니다. 이는 무분별한 보험사기를 막기 위함이 큰데요. 자기부담금은 최대 20% ~ 30%로 설정이 가능해요. 높은 자기부담금을 설정 시 보험료가 줄어듭니다.

자기부담금은 아래 예시표를 통해 확인할 수 있어요. (물적사고할증기준금액 200만 원, 자기부담금 20% 설정 시)

| 사고 사례 | 자기부담금 |

|---|---|

| 손해액이 500만 원(20%는 100만 원) | 50만 원 |

| 손해액이 150만 원(20%는 30만 원) | 30만 원 |

| 손해액이 50만 원(20%는 10만 원) | 20만 원 |

자기부담금 20% 설정 시 최소 한도는 20만 원이며, 최대 한도는 50만 원입니다. 물적사고할증기준금액이란 대물, 자차보험에 모두 적용됩니다. 이는 50만 원, 100만 원, 150만 원, 200만 원으로 4가지 중 선택이 가능해요.

자차보험 할증 기준

할인할증등급이란

차량 할증등급은 총 30등급이 존재합니다. 11N부터 시작하는 등급은 29P에 가까워질수록 보험료 할인을 받아요. 할인 및 할증 퍼센트는 손해보험협회공시실에서 제공하는 할인할증율로 확인하실 수 있습니다.

추가로 자동차사고 시 할증되는 기준에 대해 살펴보실 분들은 아래 링크를 참조해 주세요.

차량 사고 시 할증 기준 4가지물적사고할증기준금액

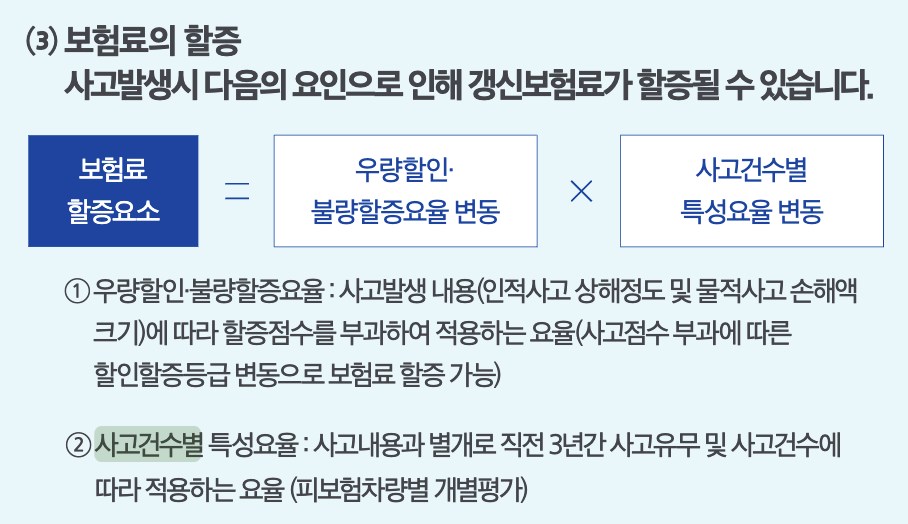

자차보험을 통해 보상을 받은 경우, 물적사고할증기준금액을 넘어가는 보상을 받으면 할증이 이루어집니다. 즉 50,100,150,200만 원 중 본인이 선택한 기준금액을 넘어가는 보장을 받는 순간 1점이 할증돼요.

그러나 물적사고할증기준금액을 넘기지 않더라도 할증되는 경우가 있습니다. 바로 사고건수요율 할증입니다.

이는 0.5점 사고로 말하기도 하며, 할증기준금액인 200만 원을 넘지 않더라도 1년 내 2건 이상의 사고가 있다면 1점 할증이 됩니다.

2점 할증될 수 있을까?

간혹 차량 수리비가 200만 원이 넘는 300, 500, 1,000만 원이 나온 경우, 더 많이 할증되는 지 궁금해 하십니다. 결론적으로 200만 원을 넘어가면 1점이 할증될 뿐 추가로 할증등급이 2단계 떨어지는 일은 없습니다.

자차보험 할증 얼마나 오를까

그렇다면 자차보험으로 인해 할증이 붙는다면 얼마나 오르게 될까요? 할증등급이 한단계 내려가면 보험료는 약 3~7%가량 올라갑니다. 그러나 등급만 변하는 것이 아니라 앞서 말씀드린 사고건수요율 할증이 추가로 붙어요.

사고건수요율 할증은 3년 내 사고가 몇 건이 있었는가에 따라 단계별로 올라갑니다. 추가로 만약 3년 내 무사고 할인을 받고 계셨다면 약 18%가 넘게 오를 수 있습니다.

아래 제가 직접 제작한 자동차보험 할증 계산기를 통해 할증 금액을 직접 예상해 보실 수 있습니다.

자동차보험 할증 계산기보험처리 유무 판단하기

결국 장기적인 관점으로 보아야 합니다. 보험처리를 하는게 이득일지, 자비로 부담하는 것이 유리한지 계산해 보아야 하죠.

할증을 받게 되면 3년 간 할인 혜택이 멈춥니다. 즉 1년마다 무사고 시 올라가는 할인할증등급 혜택이 유예가 되버려요. 만약 3년간 무사고로 1년에 3%씩 할인혜택을 받을 수 있다면 3년이면 9%의 금액 할인을 받지 못하게 됩니다.

3%는 예시로 잡은 것이기 때문에 직접 공시실에 방문하여 본인이 3년 간 받게 될 할인혜택이 얼마인지 확인해 보세요.

- 받지 못하는 할인 금액 + 할증된 금액 vs 사고처리비용

즉 이 두 가지를 비교하여 계산해 보시면 어떤 선택을 해야할지 감이 오실 겁니다.

마무리

오늘은 자차보험 시 할증 금액이 얼마나 오를지에 대해 살펴보았습니다. 더 궁금한 점이 있으시면 아래 관련 링크 혹은 검색을 통해 확인하실 수 있습니다.